零余额账户用款额度及账务处理

零余额账户用款额度及账务处理

1011零余额账户用款额度

何为零余额账户?

1、 是指财政部门为本部门和预算单位在商业银行开设的账户,用于财政直接支

付和财政授权支付及清算的账户。

2、 是连接国库单一账户与商品或劳务供应商账户的纽带,是一个过渡性清算账户。

3、 每个预算单位只能开设一个零余额账户、办理转账、提现等日常业务。

零余额账户用款额度平行记账业务处理

一、收到额度下达通知书时

财务会计:

借:零余额账户用款额度

贷:财政拨款收入

预算会计:

借:资金结存--零余额账户用款额度

贷:财政拨款预算收入

二、支出使用额度

1、支付日常活动开支时

财务会计:

借:业务活动费用/单位管理费用

贷:零余额账户用款额度

预算会计:

借:行政支出/事业支出

贷:资金结存--零余额账户用款额度

2、提现时

财务会计:

借:库存现金

贷:零余额账户用款额度

预算会计:

借:资金结存--货币现金

贷:资金结存--零余额账户用款额度

如现金退回零余额账户,财务会计和预算会计都做相反分录。

3、购买商品、购建固定资产

财务会计:

借:库存物品/固定资产/在建工程

贷:零余额账户用款额度

应付账款

应交增值税(涉税业务时)

注意:不再对应资产基金和非流动基金了

预算会计:

借:行政支出/事业支出

贷:资金结存--零余额账户用款额度

如购货退回,则应区分本年支付退回还是以前年度支付退回的款项

1)涉及退回本年支付的款项

财务会计:

借:零余额账户用款额度

贷:库存物品等

预算会计:

借:资金结存-零余额账户用款额度

贷:行政支出/事业支出

2)涉及以前年度支付的款项退回

财务会计:

借:零余额账户用款额度

贷:库存物品/以前年度盈余调整等

预算会计:

借:资金结存--零余额账户用款额度

贷:财政拨款结转--年初余额调整/财政拨款结余--年初余额调整

三、年末额度注销

年末,零余额账户必须清零处理,没有使用完的额度红字注销当年收入。如果申请财政同意次年再还,那个科目就是财政应返还额度。

财务会计:

借:财政应返还额度--财政授权支付

贷:零余额账户用款额度

预算会计:

借:资金结存--财政应返还额度

贷:资金结存--零余额账户用款额度

四、次年初恢复额度

次年初根据代理银行提供的上年度注销额度通知书作恢复处理

财务会计:

借:零余额账户用款额度

贷:财政应返还额度--财政授权支付

预算会计:

借:资金结存--零余额账户用款额度

贷:资金结存--财政应返还额度

-

- 辣眼睛!居然还有人从事这些行当!足浴店女技师揭秘

-

2025-02-09 01:02:09

-

- 广州太古仓码头一览,无需门票免费开放

-

2025-02-08 19:07:57

-

- 斗罗:前世、换模前后,20张唐三高清美图!对比一下,真不觉得丑

-

2025-02-08 19:05:43

-

- 五言绝句经典的书法作品图片赏析

-

2025-02-08 19:03:29

-

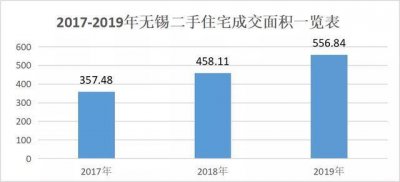

- 无锡二手房行情

-

2025-02-08 19:01:14

-

- 济南诚基中心:明知是坑,却还是要跳进去的地方

-

2025-02-08 18:59:00

-

- 飞机票打0.9折!长沙飞重庆只要150元,网友说没事都得去飞一两趟

-

2025-02-08 18:56:46

-

- 村里有个姑娘叫小芳

-

2025-02-08 18:54:31

-

- “双一流”大学是指什么?

-

2025-02-08 18:52:17

-

- 西南科技大学1万毕业生,54%留川就业,三大学院体制内就业比例高

-

2025-02-08 18:50:03

-

- 三清四帝中三清是谁,一气化三清又是什么

-

2025-02-08 18:47:49

-

- 全球核武器同时爆炸威力有多大?人类和地球会被彻底毁灭吗?

-

2025-02-08 18:45:34

-

- 《黄金瞳》最新剧情,苗菲菲、庄睿一起经历生死,感情迅速升温?

-

2025-02-08 18:43:20

-

- 女生学法学专业就业前景和就业方向

-

2025-02-08 18:41:06

-

- 河边随处可见,被称为“美洲商陆”,带有毒性,花店却有卖,值钱

-

2025-02-08 18:38:52

-

- 穿越火线CF新英雄武器AK47猩红传说活动获取,不能错过

-

2025-02-08 18:36:37

-

- 7本精选转世重生类玄幻小说,誓要报前世之仇,杀今世之敌

-

2025-02-08 18:34:23

-

- 5本男主是校霸的小说推荐,乖戾嚣张男主vs温软女主,点击收藏

-

2025-02-08 18:32:09

-

- “七月诗派”的代表诗人都有谁?

-

2025-02-08 18:29:54

-

- 昭和时期的奥特曼,我们见过的有这些,你都知道吗?

-

2025-02-08 18:27:40

盘点现任福州长乐籍优秀企业家

盘点现任福州长乐籍优秀企业家 12星座中女神最多的星座,刘亦菲高圆圆迪丽热巴都上榜啦!

12星座中女神最多的星座,刘亦菲高圆圆迪丽热巴都上榜啦!