退役军人必读|中国人寿防癌抗癌保险卡解析

退役军人必读|中国人寿防癌抗癌保险卡解析

最近看到广东一退役老兵战友,在头条上发的关于中国人寿针对退役军人及家属推出的一款专属保险的内容。我作为一名资深保险从业者,曾经也是有过5年军旅的退役老兵,也想就战友们关注的问题说两句。

实话说,看到内容和很多老兵的评论,心里挺不是滋味的:

一来是很多老战友都买了,用的却没有达到自己期望的效果,到生病住院后产生的费用报销不了还是要自己出,都觉得这个保险是骗人的;

二来是发现很多战友确实没搞清楚这个保险产品的保障责任,也就是说没有搞清楚——“到底能有什么保障?”。都以为只要买了,以后生病住院产生的费用都能报销,实际上并不是这样。

这其中的原因是什么呢?

可能有保险公司在宣传的时候没有讲清楚保险利益,毕竟这是一款线上保险产品,没有专门的业务人员做介绍,那些繁杂而专业的保险条款和内容,大部分看不懂也看不进去;

也可能有战友们在购买的时候因为信息不对称,只看标题以为只要买了就能全部报销,或者客服也没有讲清楚,等等各方面因素之影响。

总之,保险公司肯定委屈,觉得好不容易以低保费出了一款专门针对退役军人的福利产品却没有赢得认可;退役军人也觉得被忽悠了,因为没搞清楚产品情况,用的时候完全不是那么回事,哪怕是再低的保费也不满意。

这中间肯定是有信息不对称的问题。

下面我以退役军人和保险从业者的身份,从专业的角度上把这个产品详细解析一下,让广大的退役军人战友们真正搞清楚其中的问题到底出在哪里。

来自实际电子保单截图

以上是我给父母买的这个保险产品电子保单截图首页。

从名字上就可以看出,这个保险是专门针对“癌症”的一款产品。

也就是说只有发生了“癌症”才可能用到这个保险,至于平时的小来小去的就医或住院医疗等方面的费用肯定是不包含的,而且哪怕是像常见的心脑血管疾病、糖尿病等导致的非癌症类重大疾病,也是不能涵盖的。

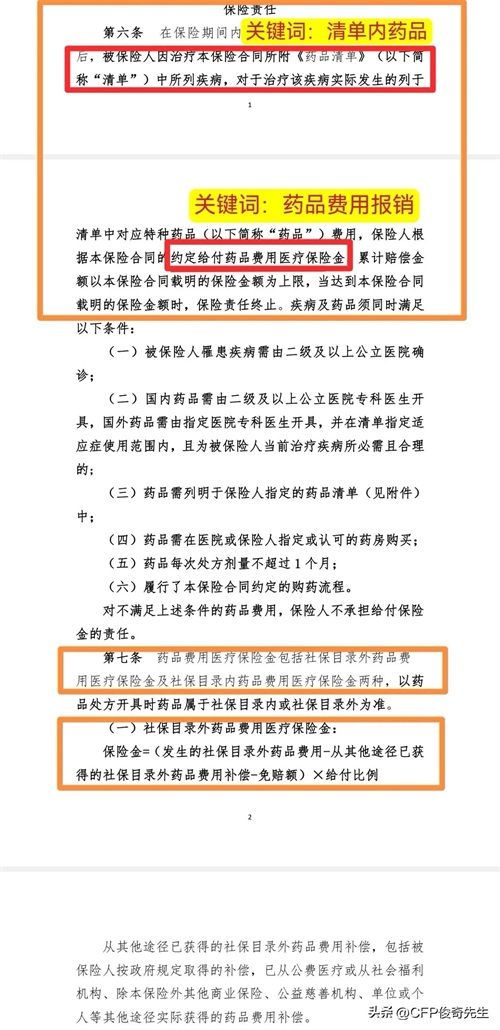

实际电子保单条款截图

再看看实际的保险条款内容——到底能保什么?

从上述截图可以看到,保障范围主要是因癌症治疗过程中所用到的药品,而且必须是清单内的药品,只有符合清单内的药品才能报销。

关键词:癌症、药品、指定清单

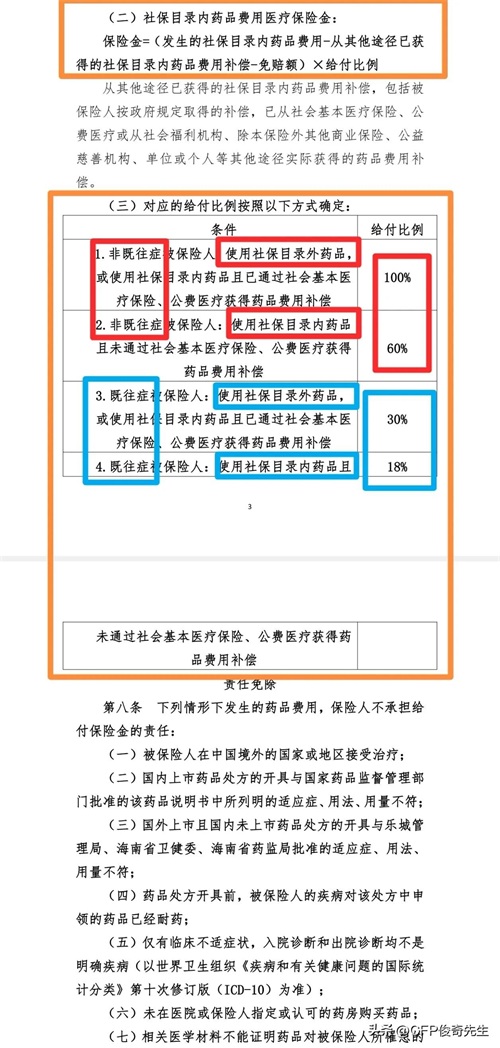

实际电子保单条款截图

同时,在保障的人群对象中,非既往症(买保险前没有患过癌症)和有既往症(买保险前已患过癌症)的区别;还有医保目录内药品和医保目录外药品的区别,对应的报销比例都是不一样的。

具体如下:

1)非既往症:使用医保目录外清单内药品的报销比例100%;使用目录内清单内药品的报销比例60%。

2)有既往症:使用医保目录外清单内药品的报销比例30%;使用目录内清单内药品的报销比例18%。

归纳起来,只有在买这个保险之前没有罹患过癌症,且在治疗过程中所使用是《药品清单》规定的50种范围内,且是医保报销不了的特殊药品,才能对这些药品100%报销。

可能会有点拗口,建议多读几遍。

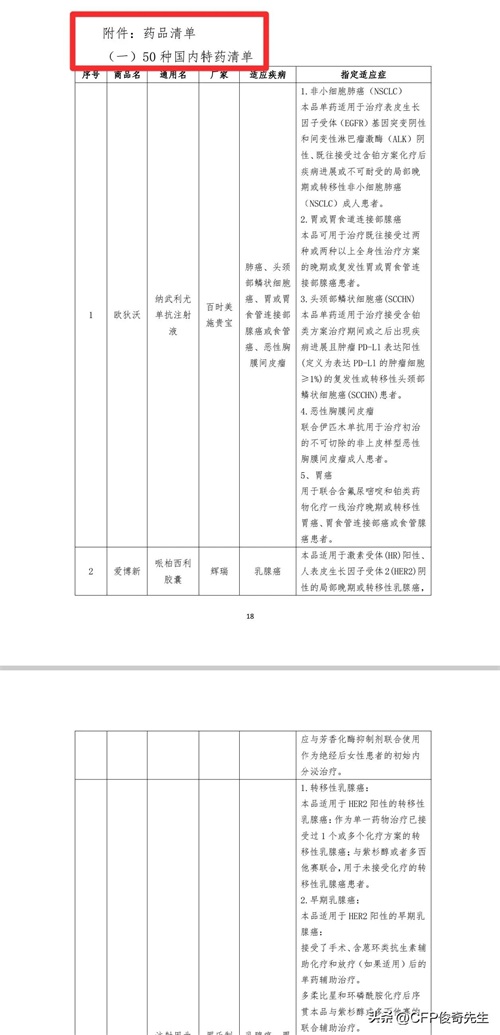

50种规定的《药品清单》在电子保险合同的最后部分,可以看到都是治疗癌症所需要的各种特殊药品。

电子保单条款截图

综上所述,我们会发现,这款保险产品实际上是用来报销癌症药品的,而且必须是规定的50种药品。至于在癌症治疗过程中的其它费用都是不能报销的。

所以,这就是评论区留言的很多战友买了保险,在生病后就医和治疗过程中发生的医疗费用不能报销的原因。

归纳起来,这款保险产品,到底能保什么?

1)正常的住院医疗不能报!

2)不是癌症不能报!

3)不是用于治疗癌症的药品!

4)不是规定的50种药品不能报!

5)即使是规定的50种药品,如果不是医保目录外的,也不能全报!

这款保险产品的报销范围其实是非常非常非常有限的。

各位老战友们,你们搞清楚了吗?

曾经军旅中的我

写在最后:

生老病死是人生规律,谁也不敢保证自己一辈子不生病,更不知道什么时候生病、生大多的病。

但有一点是确定的,那就是:一旦生病就要花钱,现在医疗技术已经可以治疗很多疑难杂病了,但医疗费用却是很多人和家庭无法承受的,很多人和家庭有社保却还一病返贫,不是因为病治不了,而是因为没有充足的钱去治病,最后不得不为了不拖累亲人和家庭而遗憾放弃,因为一个家庭的收入和资源都是有限的,只能把更多机会留给孩子和没有生病住的亲人。

所以,保险是对一个家庭的很好保护,基本的医保+合适的商业保险是一个家庭不因病返贫的重要保障。

-

- 唐敬陵(贞顺皇后武惠妃墓)

-

2026-04-07 19:53:42

-

- 太香了!威海必吃美食,第一个就忍不住了

-

2026-04-07 19:51:28

-

- 让数据说话:全盘解读法国波尔多葡萄酒

-

2026-04-07 19:49:14

-

- 真实的沈炼:文武全才专和严嵩作对,比《绣春刀》里的更有胆魄

-

2026-04-07 19:46:59

-

- 山西太原9大特色美食推荐,好吃不贵,没全国普及实属可惜!

-

2026-04-07 19:44:45

-

- 农业补贴知多少?一文带你了解农民朋友的福利大放送!

-

2026-04-07 19:42:31

-

- 南阳信息工程学校高中部举行期中总结暨表彰大会

-

2026-04-06 21:19:40

-

- 极限挑战路透照曝光,龚俊,黄明昊与邓伦的强力联合能否拯救极挑

-

2026-04-06 21:17:26

-

- 好甜!白敬亭与宋轶现场搂抱,引发热议!是否宣布恋爱关系?

-

2026-04-06 21:15:11

-

- 车多人不太多,最近昆明公交车有点好坐

-

2026-04-06 21:12:57

-

- 344旅除了徐海东,还有三位旅长,竟然都是开国上将

-

2026-04-06 21:10:43

-

- 这原是个“罗马的地方”——东欧罗马尼亚(Romania)

-

2026-04-06 21:08:28

-

- 又一韩国品牌扛不住了!易买得入华20年后全面溃败

-

2026-04-06 21:06:14

-

- 相顾无相识,长歌怀采薇

-

2026-04-06 21:04:00

-

- 上热搜的吻戏就这?看完我想洗眼

-

2026-04-06 21:01:45

-

- 零跑B10正式亮相,2735mm轴距 玛莎拉蒂底盘,600km续航超值体验

-

2026-04-06 20:59:31

-

- 人气十足 西安国际美食嘉年华圆满落幕

-

2026-04-05 22:53:51

-

- 丰田RAV4荣放:2024款上市入门价格降低只要16.98万

-

2026-04-05 22:51:37

-

- 中国第二大民企“倒了”,负债7500亿,巅峰到谷底有哪些致命错误?

-

2026-04-05 22:49:23

-

- 小马侃里约之马拉卡纳体育场

-

2026-04-05 22:47:08

高速脱裤解手事件后续:当事女子被曝光,大眼睛高鼻梁像明星!

高速脱裤解手事件后续:当事女子被曝光,大眼睛高鼻梁像明星! 农村留守妇女无聊寂寞甘愿出轨,于情于理不合,有违伦理道德

农村留守妇女无聊寂寞甘愿出轨,于情于理不合,有违伦理道德